大行评级|花旗:下调创科目标价至113港元 2024至25财年盈利预测下调约2%

2个月前 (02-21) 作者:admin 分类:网络热点 阅读次数:4 评论(0)花旗发表报告指,家得宝公布了去年第四财季度业绩,第四季度每股盈利为2.82美元,略低于市场预期的2.75美元。历史数据显示,2006至2023年期间,创科收入增长每年比家得宝收入增长高出6%。该行指,创科最大客户家得宝约占其2023年上半年总销售额的48%,2006年至2023年期间,创科收入增长与家得宝转速成长有约76%的相关性。根据家得宝的2024财年指导,预计2024年将增长1%,该行现在假设2024年创科收入增长约7%,而不是该行先前假设的9%。

该行将创科2024至2025财年盈利预测下调约2%,并将目标价由118港元下调至113港元,假设2024财年的营业额增长约为7%,而之前预测为9%。同时仍将创科列入中国工业股的首选名单,评级“买入”。

除非注明,发表在“幻影体育自媒体 (中国)官方网站-ios/安卓/手机app下载”的文章『大行评级|花旗:下调创科目标价至113港元 2024至25财年盈利预测下调约2%』版权归admin所有。 转载请注明出处为“本文转载于『幻影体育自媒体 (中国)官方网站-ios/安卓/手机app下载』原地址http://6lvqd.www.ylkj2.com/post/1363.html”

猜你喜欢

经纬恒润(688326.SH)2023年度净亏损2.19亿元 同比由盈转亏

Booking(BKNG.US)Q4营收超预期 高额罚款拖累净利润同比暴跌82%

大行评级|摩根大通:上调九龙仓置业目标价至28.5港元 评级上调至“中性”

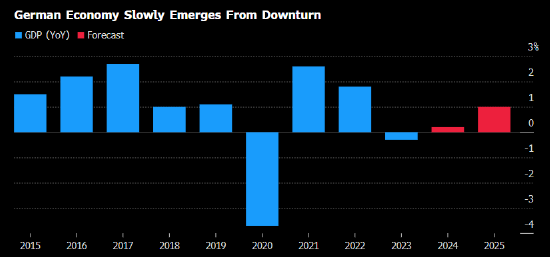

德国将2024年增长预期下调至0.2% 受制于地缘政治局势和高利率

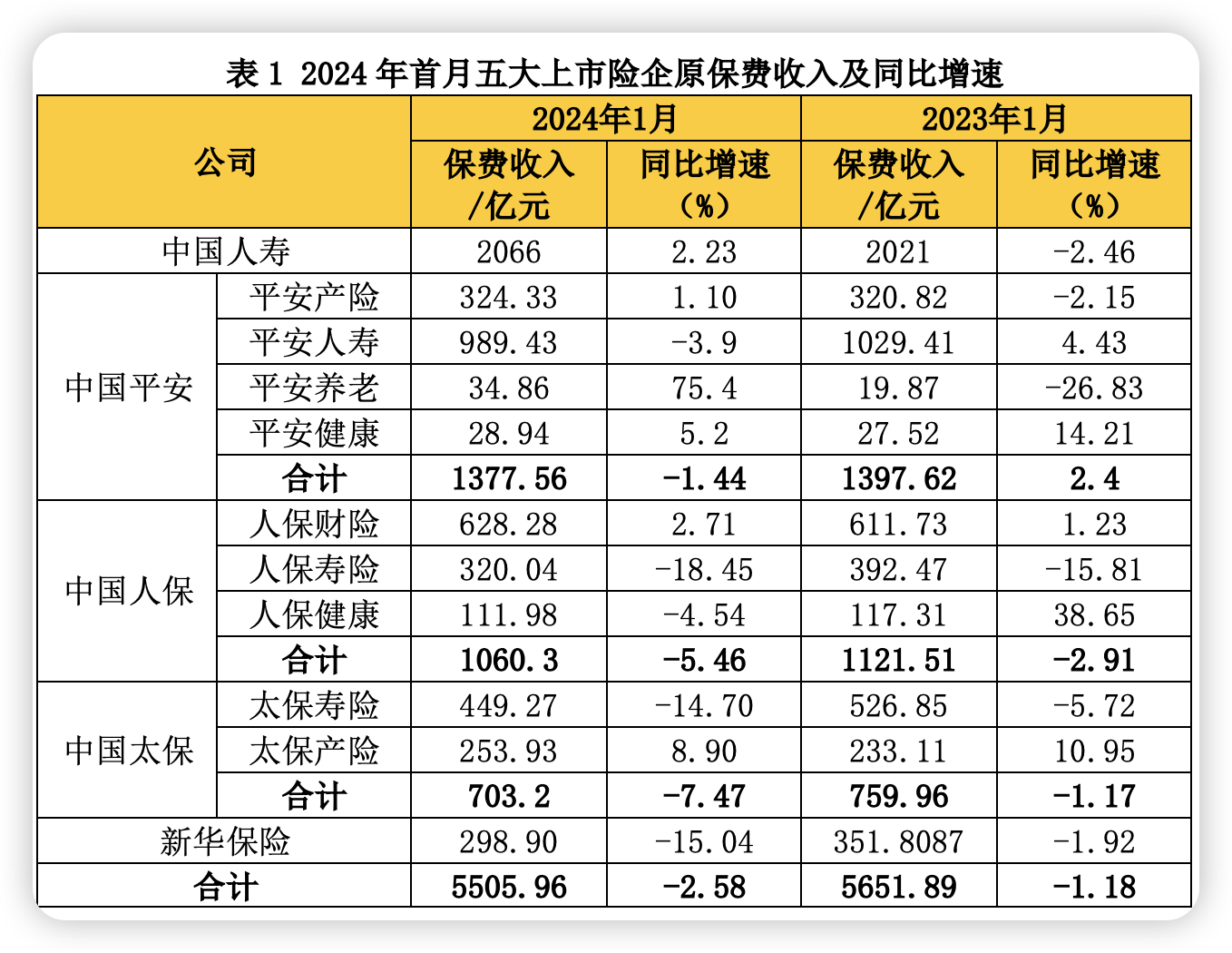

A股五大险企首月保费出炉:财险稳增 寿险开门红承压 太保寿、新华、人保寿现两位数下滑

巴克莱银行2023年税前利润符合预期 推出全面改革以提振股价

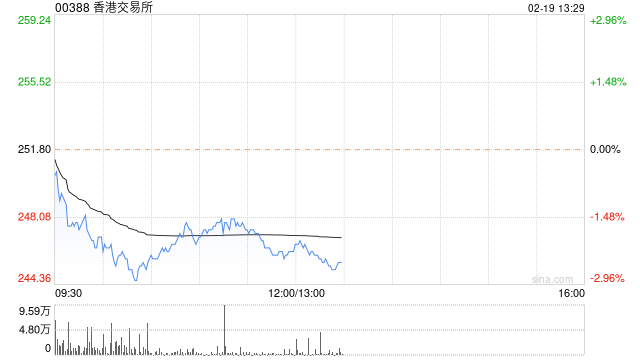

大摩:下调港交所目标价6.25%至225港元 料其上季纯利跌13%

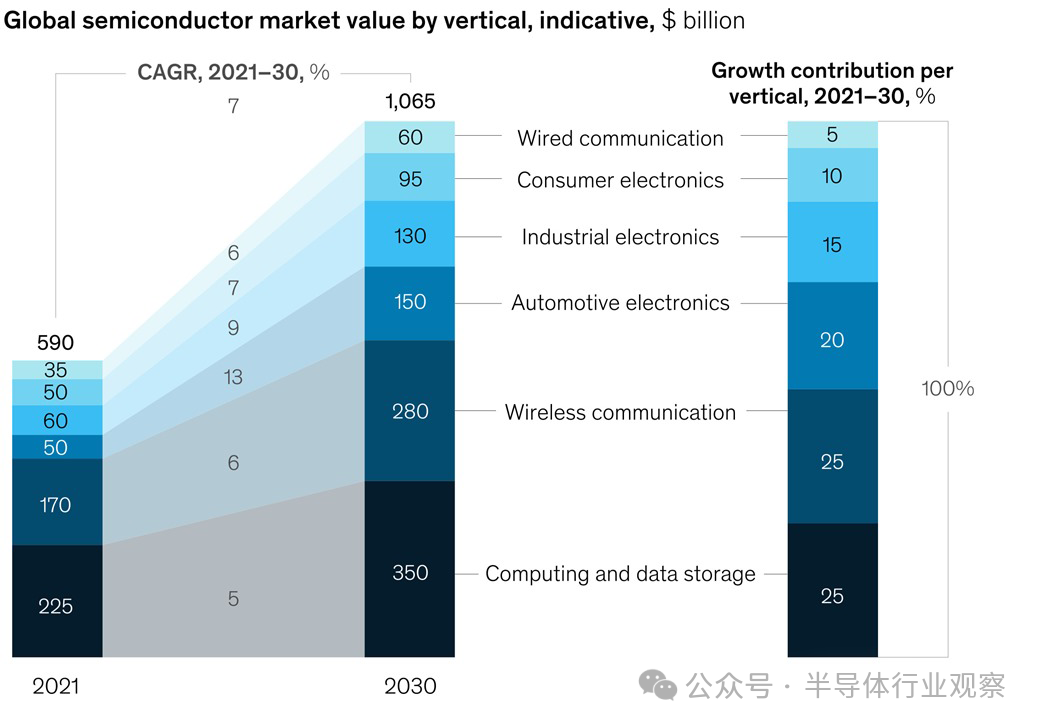

半导体市场,何时破万亿?

爱彼迎2023财年实现净利润47.92亿美元,同比增加153.14%

小猪民宿:春节民宿订单量同比增长6倍

评论

发表评论